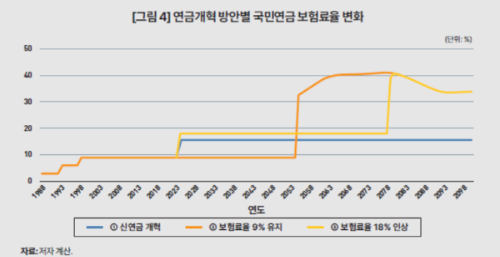

3월 연금개혁안 관련 워크숍 논의 결과 2개의 압축된 안이 나와서 소개드립니다.

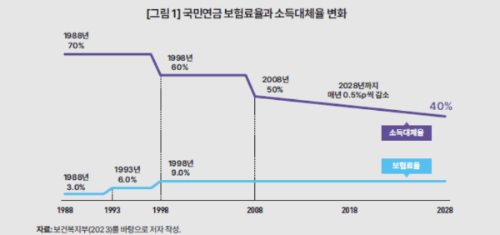

현재

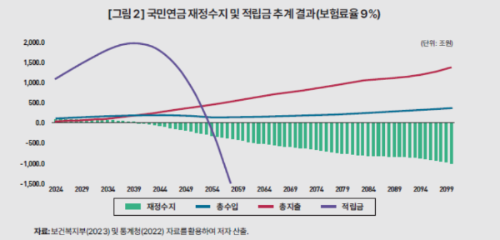

보험료율: 9%

소득대체율: 42.5%(매년 5%씩 낮춰서 2028년 40%)

기금 예상 고갈 시점: 2055년

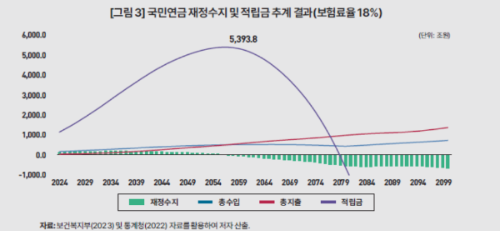

1안

보험료율: 13%

소득대체율: 50%

기금 예상 고갈 시점: 2062년(7년 연장)

-> 더 내고 더 받기

2안

보험료율: 12%

소득대체율: 40%

기금 예상 고갈 시점: 2063년(8년 연장)

-> 더 내고 그대로 받기

4월에 시민대표단 500명 정도 투표 후 국회에 올릴 예정이라고합니다.

사실상 두 안 중 하나로 진행되어야 하는 상황 같은데 어떻게 생각들하시나요?

솔직히 별로네요... 더 내든, 더 받든 좀 확실히 해서 개혁이라고 할 수 있는 개혁이 나오길 원했는데 연장 되어봐야 7년, 8년이면 또 5년 정도 있다가 이 난리를 치겠다는건지?

물론 여러 당사자가 있어서 합의를 보기 어렵겠지만 지금의 개혁안은 받아들일 수 없겠네요. 이게 개혁안이라고 할 수 있을까요? 그냥 수정 찍 해놓은거지

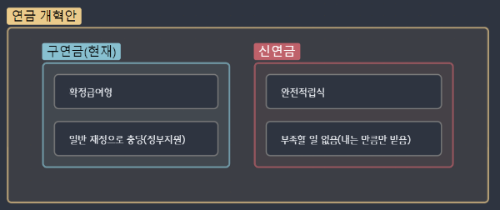

얼마전에 KDI에서 올린 연금 개혁안에 대해서 말씀드린 적이 있습니다.

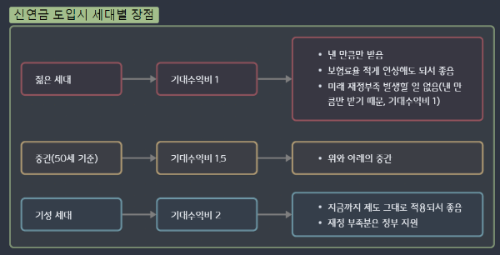

낸 만큼 받는 국민연금 개혁안(신연금 도입)

국민연금 구조개혁에 대해 KDI에서 연구한 신연금 도입 연구가 발표되었습니다. 연금 관련 문제는 우리 모두에게 적용되는 문제라 흥미로워 정리해보았습니다. * 해당 발표 내용은 공식 도입된

combee.tistory.com

솔직히 저는 이 정도의 변화가 있어야한다고 생각합니다. 특정 세대는 피해를 볼 수 있겠지만 이렇게 변해야 추후 자랄 세대가 피해를 덜 보겠죠. 지금 저 두 개혁안 중 하나로 진행된다면 지금 0 ~ 10대는 성인이 되서 한창 일 할 나이에 월급의 30~ 40%를 연금에 내야한다는데, 이게 가능한가요? 누군가는 북유럽 복지 국가들은 그렇게 한다더라 라고 할 수 있는데 여기가 북유럽은 아니잖아요. 문화도 완전 다르고 환경도 다른데 되도 않는 비유 붙이는 것도 이해가 안 갑니다.

어쨌든 저는 두 안 모두 쓰레기 같은 안이라고 생각하고, 제가 피해를 좀 더 보더라도 확실한 개혁이 있으면 좋겠네요.

전부터 생각해왔던 건데 저는 국민연금 대대적으로 손 보는 후보들에게 투표할거고, 이런 생각을 가지신 분들이 많이 생기면 좋겠네요.

'생활정보' 카테고리의 다른 글

| 디지털 피아노 아파트 설치 팁(방진 매트, 위치, 의자) (1) | 2024.03.31 |

|---|---|

| 가정용 인터넷 속도(유튜브, 넷플릭스, 게임) 추천 및 측정 방법 (0) | 2024.03.21 |

| 운동을 위해 학교 강당 장기 계약, 대여 하는 방법 (1) | 2024.03.14 |

| 디지털 피아노 구매기(싸게 사는 법, 반품 유의 사항) (1) | 2024.03.13 |

| 일본 저출산세 도입, 한국은? (0) | 2024.02.29 |