국민연금 구조개혁에 대해 KDI에서 연구한 신연금 도입 연구가 발표되었습니다. 연금 관련 문제는 우리 모두에게 적용되는 문제라 흥미로워 정리해보았습니다.

* 해당 발표 내용은 공식 도입된다는 정부 발표가 아니라 KDI에서 발표한 연구내용입니다. 오해하지 말아주세요.

https://www.kdi.re.kr/research/focusView?pub_no=18231

필요성

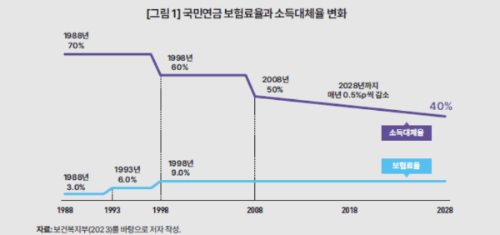

우리나라 국민연금 제도는 1988년 1월 도입. 소득대체율을 70%로 설정한 반면, 보험료는 소득의 3.0%만 부과했습니다. 재정 문제를 해결하기 위해 소득대체율을 점진적으로 40%까지 인하, 보험료율은 9% 인상하는 노력을 해왔습니다만, 심각한 재정문제는 해소되지 않고 심화만 되고 있습니다.

신연금 도입방안

완전적립식 신연금 도입

미래 세대에게 기대수익비 1(넣은 만큼 받는)을 보장하기 위해 완전적립식 연금 도입. 개혁 시점부터 납입되는 모든 보험료는 신염금의 연금기급으로 적립되고 향후 기대수익비 1의 연금 급여를 지급하는 것입니다.

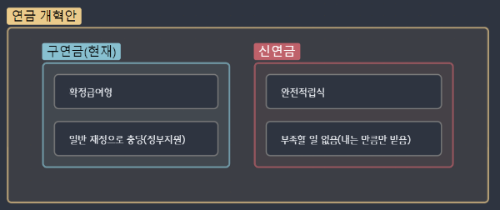

개혁 이전 구연금은?

개혁 시점 이전 이미 납입한 보험료에 대해서는 구연금 계정으로 분리하여, 이전 기대수익비 1이상의 급여 산식(기존 연금 주던 방식 그대로)에 따라 연금을 지급합니다. 이럴 경우 지금 우려와 같이 연급급여 총액 충당을 못해 재정부족분이 발생하는데요, 이는 신연금과 상관없이 일반재정(정부지원)으로 충당하자는 것입니다.

정리하자면

개혁을 하게 된다면

신연금 -> 새로운 방식으로 받음. 부족분은 발생하지 않음(넣는 만큼 받기 때문)

구연금 -> 기존 받는 방식 그대로 받음. 부족분은 정부 지원으로 충당

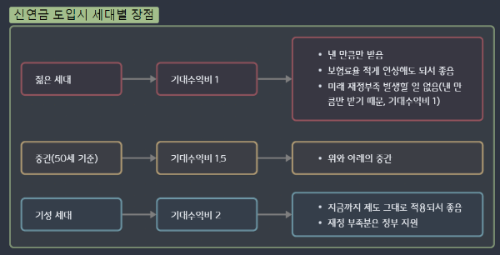

신연금 도입의 장점?

연금재정의 안정

넣는 만큼 받기 때문에(기대수익비 1) 미래에는 지금 구연금 처럼 재정 문제가 발생할 거의 없습니다.(이론상)

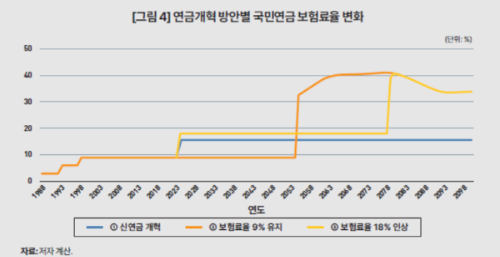

상대적으로 낮은 보험료율 인상률

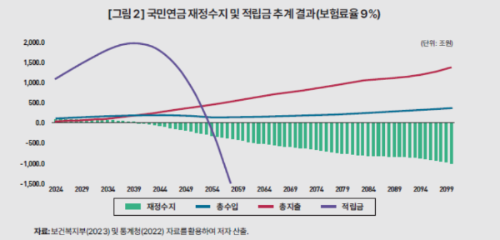

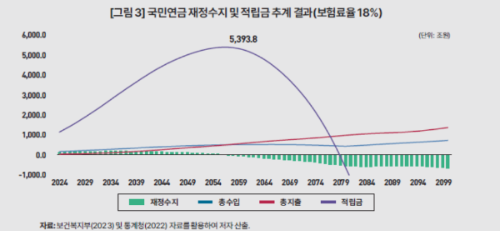

현재 기금 고갈을 막기 위해 보험료율을 두 배 수준인 18%로 올릴 경우 기금 고갈 시점이 2080년대로 이연되기는 하나, 그 이후 세대는 보험료율을 30 ~ 40%까지 올려야합니다. 지금과 같은 재정문제가 지속적으로 발생하는거죠. 하지만 신연금을 도입하면 앞으로의 세대들은 보험료율을 15.5% 정도까지만 올리면 현재의 소득대체율인 40%를 유지할 수 있을 것으로 추산됩니다.

세대 갈등 감소

기성세대는 지금까지의 제도대로 돈을 받기 때문에 불만이 적고, 신세대들은 보험료율을 조금만 인상시켜도 되기 때문에 불만이 적습니다.(구연금을 많이 낸 기성세대는 기대수익비 2, 50대 정도인 중간 세대는 기대수익비 1.5, 신연금을 낼 세대는 기대수익비 1에 수렴합니다)

빠를수록 좋다

현재도 기금은 고갈되고 있기 때문에 이런 신연금이 빨리 도입될수록 재정 문제 발생 가능성은 줄어들 것이고, 세대 간 갈등도 줄어들 것. 시간이 갈수록 젊은 세대가 부담해야할 보험료율은 증가할 것입니다.

요약: 국민연금 재정 문제를 해결하기 위해 신연금(기대수익비1)을 KDI에서 제안함. 개인적으로 합리적인 방법이라 생각하며, 정부에서 어떤 방식이든 조치를 취했으면 함

'생활정보' 카테고리의 다른 글

| 청년도약계좌 중도해지 유형별 이자 및 비과세, 재가입 (0) | 2024.02.28 |

|---|---|

| 청년주거지원 청년주택드림통장 일정 및 조건 (0) | 2024.02.23 |

| 컴퓨터 용량 추가 방법(SSD 구매 시 주의사항) (1) | 2024.02.14 |

| 빙 웹마스터 도구 등록하는 방법 (0) | 2024.02.05 |

| OECD 근로시간 순위 통계의 오류 (0) | 2024.01.03 |